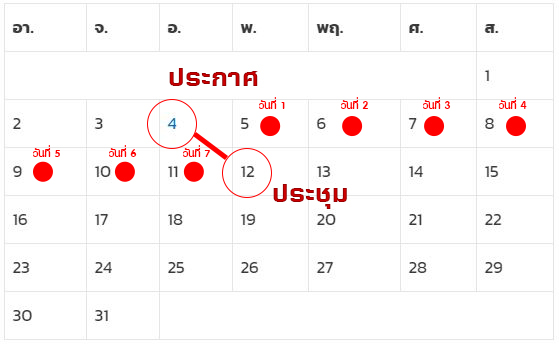

อนุมัติจ่ายเงินปันผล Leave a Comment / แบบฟอร์มหน้าประกาศ / By admin Facebook Line Envelope @newstoday2000 เงินปันผลเป็นคำที่คุณน่าจะเคยได้ยินกันบ่อยๆ แต่อาจจะไม่รู้ว่าเงินปันผลนั้นมาจากอะไร หรือคืออะไร เราจะมาทำความรู้จักกับเงินปันผลกัน เวลาที่บริษัทมีกำไรสุทธิก็สามารถนำเงินส่วนนั้นออกมาจ่ายเป็นเงินปันผลให้แก่ผู้ถือหุ้นได้ นั่นก็หมายความว่า เงินปันผล คือ เงินตอบแทนที่ได้จากการลงทุนหรือเป็นเงินที่จ่ายจากกำไรสุทธิจ่ายให้แก่ผู้ถือหุ้น ซึ่งจะจ่ายเป็นเงินสด สินทรัพย์ หรือหุ้นก็ได้ และมีขั้นตอนในการจ่ายเงินปันผลดังนี้ ขั้นตอนที่ 1 อนุมัติจ่ายเงินปันผล จัดทำหนังสือเชิญประชุมอนุมัติจ่ายเงินปันผล กำหนดวันที่ประชุมตามโดยกำหนดต้องลงประกาศหนังสือพิมพ์ก่อนประชุมอย่างน้อย 7 วัน โดยลงประกาศโฆษณาหนังสือพิมพ์กับหนังสือพิมพ์ท้องถิ่น 1 ครั้งตัวอย่าง ประกาศ วันที่ 4 ก.ย. 256X ประชุม วันที่ 12 ก.ย. 256X **ไม่นับวันที่ประกาศและวันที่ประชุม** ตัวอย่างรายงานการประชุม อนุมัติจ่ายเงินปันผล *หมายเหตุ copy ข้อความไปแก้ไขเอานะครับ* Download ตัวอย่าง รายงานการประชุม ขั้นตอนที่ 2 ประกาศจ่ายเงินปันผล ลงประกาศหนังสือพิมพ์ กำหนดจ่ายเงินปันผลต้องลงประกาศ ภายใน 14 วันหลังจากมีมติจากที่ประชุม และกำหนดวันที่จ่ายเงินภายใน 1 เดือน ตัวอย่าง ประชุมและมีมติ วันที่ 12 ก.ย. 256X ประกาศจ่ายภายใน วันที่ 12-25 ก.ย. 256X อ่าน ข้อกฎหมายในเรื่องเงินปันผลและเงินสำรอง เงินปันผลมาจากไหน ? เวลาที่เราทำธุรกิจก็หวังที่จะได้กำไร เมื่อได้กำไรแล้วกำไรนี้ก็จะสะสมอยู่ในบริษัทหรือที่เรียกว่ากำไรสะสมและจะนำเงินส่วนนี้ไปลงทุนต่อ หรือจะนำมาจ่ายให้ผู้ถือหุ้นก็ได้ ซึ่งเงินที่นำมาจ่ายนี้นี่เองที่เราเรียกว่า เงินปันผล ระยะเวลาการจ่ายเงินปันผล การจ่ายเงินปันผล เงินปันผลที่จ่ายหลังจากปิดบัญชีเรียบร้อยแล้วจ่ายได้ก็ต่อเมื่อมีมติจากที่ประชุมสามัญประจำปีกำหนดจ่ายภายใน 1 เดือนนับจากวันที่ประชุมผู้ถือหุ้น การจ่ายเงินปันผลระหว่างกาล เงินปันผลที่กรรมการบริษัทมีมติจ่ายในระหว่างรอบปีบัญชีเงินที่จ่ายจากกำไรของบริษัท ไม่มีกำไรจ่ายไม่ได้กำหนดจ่ายภายใน 1 เดือน นับจากวันที่คณะกรรมการมีมติให้จ่าย ประเภทของการจ่ายเงินปันผล หุ้นปันผล จ่ายปันผลในรูปแบบของหุ้น เงินสด จ่ายปันผลในรูปแบบเงินสด หรือโอนเข้าบัญชีธนาคาร ตัวอย่างการคำนวณ จ่ายเงินปันผลระหว่างกาล บริษัทมีทุนจดทะเบียน 1,000,000 บาทต้องสำรองตามกฎหมาย (1,000,000/10%) 100,000 บาท(การจ่ายเงินปันผลทุกครั้งจะต้องมีการตั้งเงินสำรองตามประมวลกฎหมายแพ่งและพาณิชย์มาตรา 1202 อย่างน้อยร้อยละ 5 ของกำไรสุทธิ จนกว่าจะครบร้อยละ 10 ของทุนจดทะเบียน)ภาษี ณ ที่จ่าย ภ.ง.ด.2 (10%)(หักผู้ถือหุ้น 1,000,000/10%) 100,000 บาทจ่ายเป็นเงินสด/ธนาคาร การบันทึกบัญชีจ่ายเงินผลระหว่างกาล การบันทึกหลังจากประกาศหนังสือพิมพ์ (สำรองตามกฎหมาย 5%)ตั้งค้าง (อนุมัติจ่ายเงินปันผล ครั้งที่ 1/xx)เดบิต กำไรสะสม 1,050,000 เครดิต เงินปันผลค้างจ่าย 1,000,000 เงินสำรองตามกฎหมาย 50,000 การบันทึกหลังจากจ่ายปันผลระหว่างกาลจ่าย (จ่ายเงินปันผล ครั้งที่ 1/xx)เดบิต เงินปันผลค้างจ่าย 1,000,000 เครดิต เงินสด/ธนาคาร 900,000 ภาษี ณ ที่จ่าย ภ.ง.ด.2 (10%) 100,000 (หักผู้ถือหุ้น) 1. หนังสือเชิญประชุมผู้ถือหุ้น จัดทำหนังสือเชิญประชุม กำหนดวันที่ประชุมตามโดยกำหนดมีมติจ่ายปันผล ต้องลงประกาศหนังสือพิมพ์ก่อนประชุมอย่างน้อย 7 วัน โดยลงประกาศโฆษณาหนังสือพิมพ์กับหนังสือพิมพ์ท้องถิ่น 1 ครั้ง ตัวอย่าง ประกาศ วันที่ 4 ก.ย. 256X ประชุม วันที่ 12 ก.ย. 256X **ไม่นับวันที่ประกาศและวันที่ประชุม** Download หนังสือเชิญประชุม อนุมัติจ่ายเงินปันผล 2. ประกาศจ่ายเงินปันผล หลังจากมีมติอนุมัติจ่ายเงินปันผล ให้ลงประกาศหนังสือพิมพ์จ่ายเงินปันผลระหว่างกาล ภายใน 14 วัน และต้องจ่ายภายใน 1 เดือนนับจากวันที่มีมติตัวอย่าง ประชุมอนุมัติจ่ายเงินปันผล วันที่ 12 ก.ย. 256X **ประกาศภายใน วันที่ 12-25 ก.ย. 256X Download หนังสือประกาศจ่ายเงินปันผล สรุป เอกสารที่ต้องเก็บไว้เป็นหลักฐาน หนังสือพิมพ์ฉบับจริง (ประกาศเชิญประชุมอนุมัติจ่ายเงินปันผล)รายงานการประชุมหนังสือพิมพ์ฉบับจริง (ประกาศจ่ายเงินปันผล)การบันทึกบัญชีเมื่อมีการประกาศจ่ายเงินปันผลระหว่างกาล การจ่ายเงินปันผลต้องลงประกาศหนังสือพิมพ์แห่งท้องถิ่น ทั้งหมด 2 ครั้ง ได้แก่ ประกาศเชิญประชุมอนุมัติจ่ายเงินปันผลและประกาศจ่ายเงินปันผลระยะเวลาการจ่ายเงินปันผล ได้แก่ การจ่ายปันผลประจำปีและการจ่ายปันผลระหว่างกาลประเภทของการจ่ายปันผล ได้แก่ หุ้นปันผลและเงินสด แบบฟอร์มเรื่องอื่นๆ ดูทั้งหมด แบบฟอร์ม กรรมการเข้า-ออก แบบฟอร์ม อนุมัติงบการเงิน สามัญประจำปี หนังสือเชิญประชุม อนุมัติลดทุน ติดต่อสอบถามการลงประกาศ @newstoday2000 newstoday 02-860-9404 กลับหน้าแรก ติดต่อเรา